実績照会で粗利の予実比較

受けた注文に対して、受注金額/予測原価/実績原価をきちんと分析することができる

実績照会という機能があります。

登録している製品に対して、材料、購入品との紐づけ、マスタ登録を以下の様に行うことで

わかりやすい分析が可能になります。

例を元にご説明いたしますので、ぜひご一読ください。

- Contents

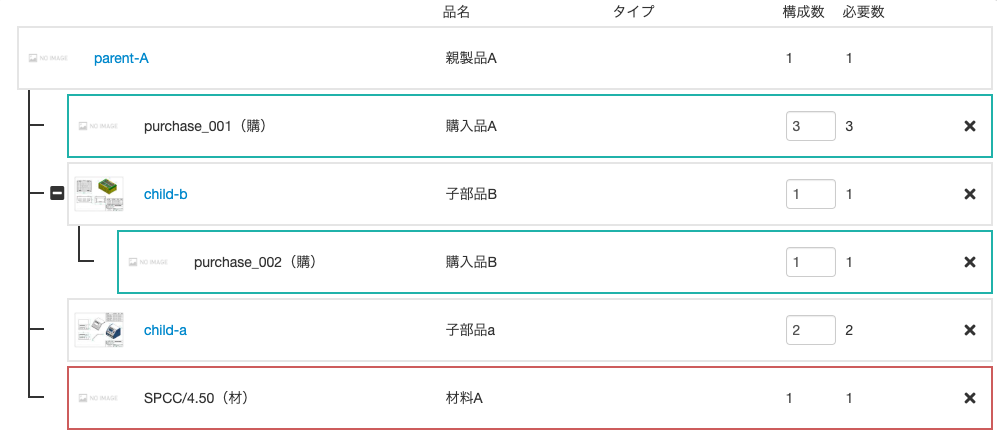

製品のマスタ登録について

親製品A、子部品a、子部品bを登録します。それぞれ板厚、材質、X、Yが登録されていることで、

材料原価が自動計算されています。

ここで、親製品Aの単価は、¥10,000に設定しています。

さらに、この親製品AのBOM構造です。

親製品Aに、材料SPCC/4.5(1個使い)と、購入品purchase_001(3個使い)が、紐づいています。

子部品aに、purchase_002(1個使い)が紐づいています。

購入品/材料について

購入品は、purchase_001が自動発注設定になっており、purchase_002は手動発注になっています。

今回受注を受けて発注するのは、purchase_001のみと想定しています。

材料Aは、単価¥500/kgで登録されています。

受注について

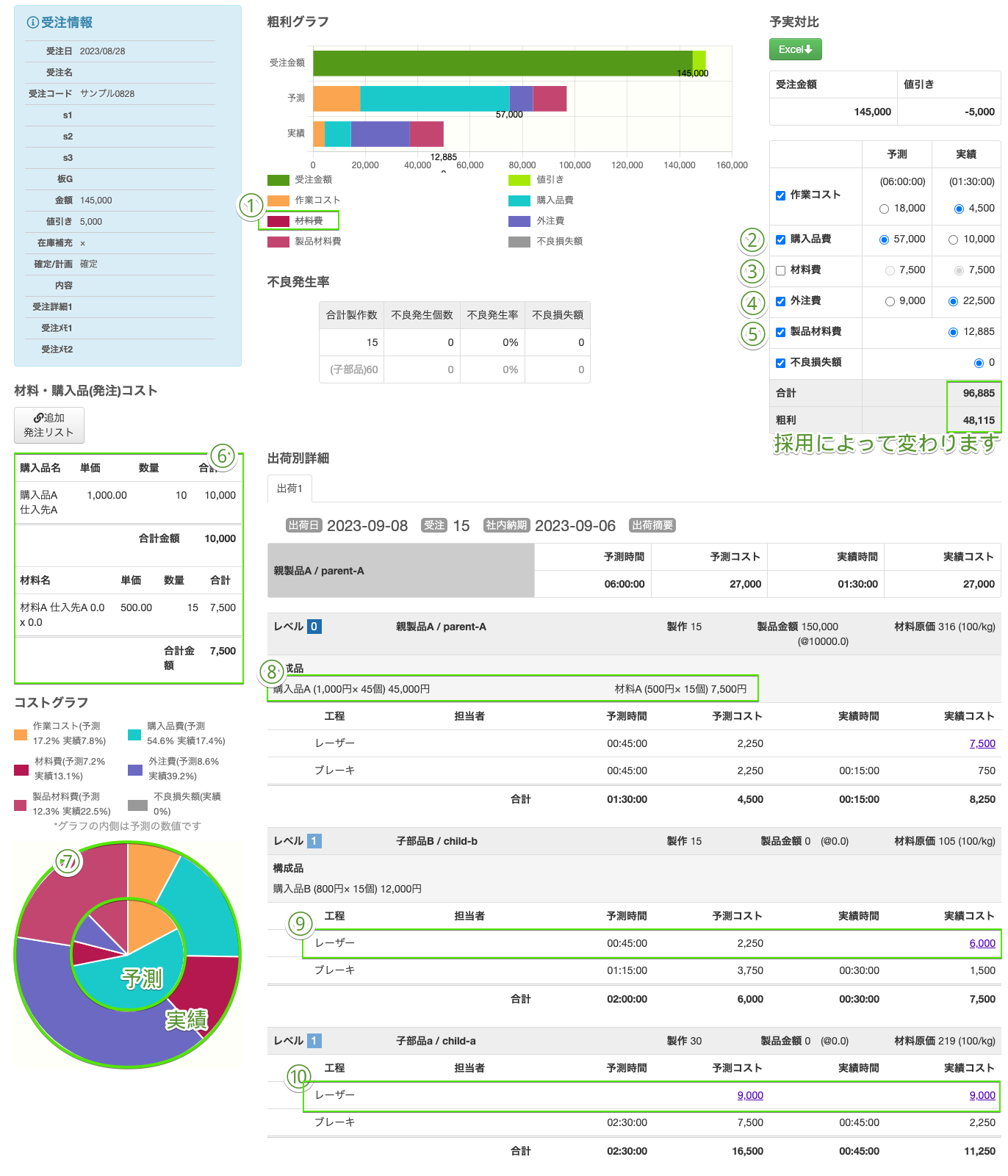

受注コードサンプル0828として、親製品Aを15個受注を受けました。

親製品Aの単価は、¥10,000であり、サンプル0828では、計¥145,000(値引額 ¥5,000)の受注となります。

この製品の製作実績について

①粗利グラフは、すべての要素を棒グラフで積み上げています。不要と考える要素については、クリックすると消すことができます。

例の場合、材料Aを自動発注したのですが、この受注の原価としては含めたくない。この受注の材料原価は、製品の重量からの材料原価を採用したい。

②合計および粗利計算に予測値、実績値どちらを採用した場合の金額がクリックひとつで自動計算できます。

例の場合、購入品Aを自動発注し、購入品Bは在庫から使用した。この場合、購入品費としては、発注とは関係なく、購入品の単価から算出したいので、予測にチェックを入れています。

③合計および粗利計算から省きたい項目は、左のチェックを外せば、計算から省かれます。

例の場合、①にあるように材料費の考慮は製品材料費から行う

④⑤も同様で、予測及び実績どちらを採用するか決めてください。

⑥この受注に紐づいている購入品および材料の発注を確認できます。

例の場合、購入品Aの発注¥10,000と材料Aの発注¥7,500が紐づいています。購入品Aは足りない分だけを発注したので、②にて予測値を採用しました。または材料Aの発注は③にて除外しました。

⑦円グラフでは、予測コストおよび実績コストに占める割合を%で表示しています。

内側の円が予測コストの内訳になり、外側の円が実績コストの内訳になります。

⑧製品マスタにてBOM構成に登録されている購入品および材料の単価×数量が表示されます。

⑨製品マスタに、外注先および単価を登録していないが、外注発注した場合このように表示されます。

例の場合、子部品bのレーザー工程は自社工程にて実施する予定だったので、予測コストは標準時間から算出されていますが、サンプル0828では外注発注したので、実績コストには、紫アンダーラインで表示されています。

⑩製品マスタに、外注先および単価を登録していて、外注発注した場合このように表示されます。

例の場合、子部品aのレーザー工程は、外注指示予定に対して、サンプル0828でも外注発注したので、予測・実績ともに、紫アンダーラインで表示されています。